日期:2026-05-21 20:41:03

芯东西(公众号:aichip001)

作者 | 刘煜

编辑 | 陈骏达

芯东西5月21日报道,今日,英伟达公布了截至2026年4月26日的2027财年第一季度财报。本财季,英伟达营收创历史新高,同比增长85%至816.2亿美元(约合人民币5550亿元),环比增长20%。按美国通用会计准则计算(GAAP),净利润同比暴涨211%至583.2亿美元(约合人民币3966.1亿元),环比增长36%。

按非美国通用会计准则计算(non-GAAP),该公司净利润同比大增139%至455.5亿美元(约合人民币3097.6亿元),环比增长17%。

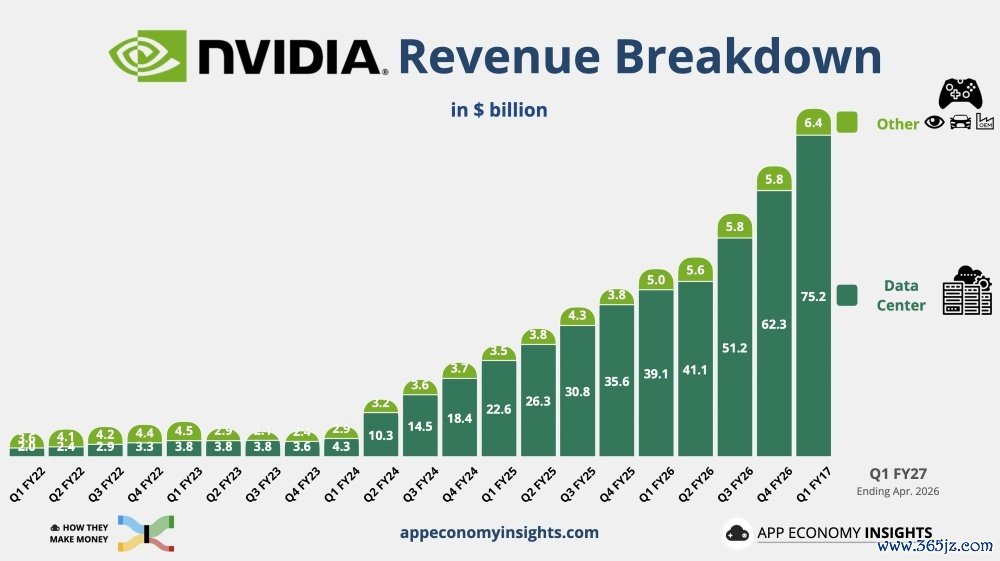

英伟达营收连续3个季度同比提速增长,同时实现连续14个季度环比增长,其营收变化如下图所示:

▲英伟达营收变化(图源:App Economy Insights)

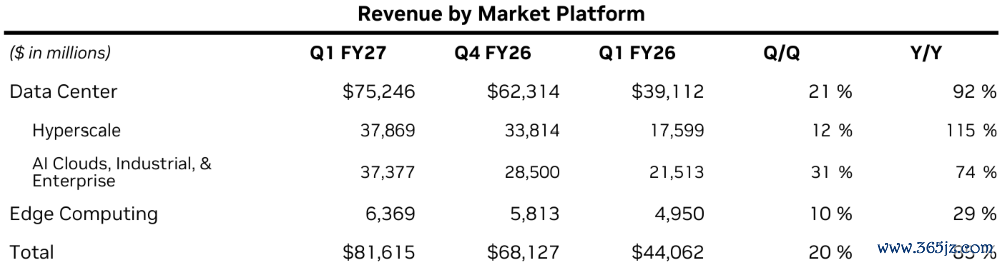

英伟达本财季对按市场平台划分收入的方式进行了调整,该公司将业务划分为两大平台:数据中心业务与边缘计算业务。

按原有统计口径划分,数据中心业务营收为752.5亿美元(约合人民币5117.4亿元),同比大增92%。其中,数据中心算力业务营收604亿美元(约合人民币4107.5亿美元),同比增长77%;数据中心网络业务营收148亿美元(约合人民币1006.5亿美元),同比暴涨199%。

对于云厂商的资本开支走势,英伟达创始人兼CEO黄仁勋称:“英伟达的增长速度理应跑赢头部超大规模云厂商的资本开支增速。后者资本开支规模已达万亿级别,并且正朝着3万亿至4万亿的整体市场规模稳步扩容。”

黄仁勋特别提到了Anthropic,他说道:“我们正在超大规模算力市场(Hyperscale,涵盖微软Azure、AWS、谷歌云等)市场中扩大份额。此前我们在Anthropic业务中的算力布局基本处于空白状态,如今正式切入,将推动我们在推理市场的份额快速攀升。”

他还称,算力需求已呈现抛物线式增长,智能体AI时代已经到来,AI现在可以做有生产力和有价值的工作,token的商业化模式是有利可图的,所以各大大模型厂商纷纷加码扩产布局。而在AI时代,算力容量就是企业的营收和利润。

英伟达执行副总裁兼CFO Colette Kress称:“随着Agentic AI开始渗透所有行业,到本世纪末,AI基础设施支出有望达到每年3万亿至4万亿美元(约合人民币20.4万亿元至27.2万亿元)。”

谈及Vera CPU,Kress称它为英伟达打开了一个此前从未涉足、规模达2000亿美元的新市场,预计今年英伟达的CPU营收将接近200亿美元(约合人民币1360.1亿元)。

她还说道:“我们对从2025年到2027年Blackwell和Rubin将带来1万亿美元营收的预期充满信心。”

Kress解释到,虽然美国政府已批准H200向中国客户出货的许可证,但英伟达尚未产生任何营收,同时能否顺利完成对华进口仍存在不确定性。因此,与上一季度一致,该公司展望中未包括任何中国数据中心计算业务营收。

展望2027财年第二季度,英伟达预计营收为910亿美元(约合人民币6188.5亿元),浮动区间为2%。GAAP毛利率为74.9%,非GAAP毛利率为75.0%。

截至今天美股收盘,英伟达股价上涨1.3%至223.47美元/股(约合人民币1519.71元/股)。其市值约为5.4万亿美元(约合人民币36.8万亿元)。

▲英伟达股价图(图源:腾讯自选股)

一、数据中心营收同比大增92%,启用全新财报统计口径

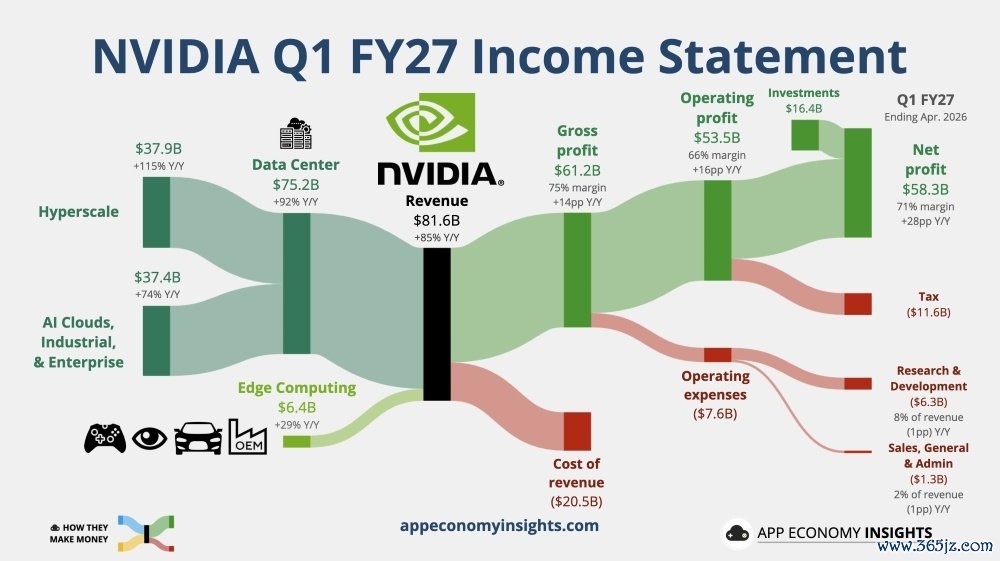

本财季,英伟达共实现816.2亿美元的营收,具体构成如下图:

▲英伟达营收构成可视化图表(图源:App Economy Insights)

按可报告部门来看,英伟达的计算与网络部门贡献了745.5亿美元的营收,同比增长88%,环比增长21%。计算机图形部门贡献了70.7亿美元的营收,同比增长58%,环比增长9%。

▲英伟达2027年Q1财季可报告部门细分营收(图源:英伟达)

本财季,数据中心仍是英伟达的主要增长引擎,贡献了752.5亿美元营收,同比大增92%,环比增长21%,主要受Blackwell 300产品放量,以及InfiniBand、Spectrum-X以太网、NVLink解决方案需求强劲推动。

边缘计算业务则贡献了63.7亿美元,同比增长29%,环比增长10%,主要得益于Blackwell系列产品市场需求高涨,而内存及整机设备价格居高不下导致消费级PC市场需求疲软,一定程度上拖累了整体增长势头。

Kress称:“Physical AI业务继续加速,过去12个月累计营收已超过90亿美元。”

数据中心板块设下两大细分市场,其中,超大规模算力市场贡献了378.7亿美元,增长尤其迅猛,同比增幅达115%,环比增长12%。而融合AI云、工业与企业级场景的ACIE市场贡献了373.8亿美元的营收,同比增长74%,环比增长31%。Kress称,AI云营收同比增长超过3倍。

▲英伟达2027年Q1财季市场平台细分营收(图源:英伟达)

本财季,GAAP与非GAAP毛利率同比上升,分别为74.9%与75%。主要源于存货拨备减少,核心原因是去年同期针对H20芯片超额库存及采购承诺计提了45亿美元损失。环比来看,GAAP与非GAAP毛利率基本持平,因Blackwell架构产品仍为其营收主力。

现金流方面,英伟达持有的现金、现金等价物及有价证券余额为503亿美元,较去年同期的524亿美元有所下降,较上一季度的497亿美元有所上升,环比小幅增加1%。这一变化主要由于该公司进行的股票回购和战略性投资花费了大量资金,导致这一数字没有明显增加,甚至出现下降。

该公司经营活动现金流为503亿美元,较去年同期274亿美元、上季度362亿美元均大幅增长。其中,同比增长源于收入提升,环比增长则受益于收入增长及现金税负降低。

本财季,该公司季度股息从每股0.01美元提至0.25美元,并在当前剩余390亿美元的回购计划的基础上,追加800亿美元回购授权。

二、Rubin系列市场表现将超越Blackwell,客户已累计部署10万颗Blackwell GPU

财报电话会议上,谈及重新梳理业务拆分口径的原因,黄仁勋称,英伟达AI业务以发展得过于庞大且复杂,此次拆分的核心目的,是为了让资本市场更容易理解,AI需求已经不只是云训练,该公司的角色也不只是芯片供应商,而是覆盖云、企业、工业、机器人、主权AI的全栈AI基础设施公司。

对于具体的布局,他谈道:“在超大规模云板块,我们将为云厂商内部的AI处理提供加速与支持。也会把大量英伟达生态业务带入它们的公有云。在ACIE市场,我们提供完整的解决方案,让大家更容易,甚至可以说终于能够构建这些AI系统。”

黄仁勋提到了机器人边缘计算,称:“过去的计算,主要是personal computing(个人计算)。未来,则将变成personal AI(个人AI)。而personal AI的一个典型例子,就是自动驾驶汽车。”

谈及英伟达的推理业务,他说道:“我们目前正在稳步提升推理业务市场份额,且提升速度十分迅猛。”此外,该公司已携手Anthropic,依托Azure、AWS、CoreWeave等各大平台为其统筹调配算力资源,同时还在陆续上线更多合作算力节点。

黄仁勋直言:“Rubin系列产品的市场表现,势必会超越以往的Grace Blackwell组合。”

英伟达推理业务份额增长,主要聚焦在头部超大规模云厂商领域,除此之外,还有一整片几乎由该公司独家服务的AI数据中心细分市场。

不仅如此,黄仁勋强调,英伟达几乎是Physical AI赛道唯一核心服务商,他说道:“Physical AI赛道发展势头十分迅猛,英伟达在该赛道占据极高市场份额。”

他预计,LPX以及其它基于SRAM、专注decode(解码阶段)、强调高token输出速率的加速器,在未来很长一段时间里,都会属于“小众产品(niche product)”。

而在某些特定情况下,只要客户已经拥有高token rate服务,英伟达就可以使用Grace Blackwell平台叠加LPX,帮助他们把这类实时推理服务做得更好。

如果AI需要进行搜索,或者调用浏览器,这些任务都会运行在CPU上。他判断到,如今,世界上大约有10亿人类用户,而未来世界将拥有数十亿个Agent,而人们会看到Agent在使用“自己的PC”。

Kress在电话会议上介绍道:“各大客户累计已部署数十万颗Blackwell GPU,这也是公司历史上爬坡速度最快的一代产品。我们专为AI打造的端到端以太网平台Spectrum-X,规模如今已超过所有以太网网络同行的总和。”

此外,该公司客户端AI算力基础设施落地速度大幅加快,仅一年时间,算力规模超10兆瓦的合作数据中心数量近乎翻倍,目前已突破80座。

结语:一季度业绩强势冲高,英伟达持续卡位AI算力赛道

纵观英伟达2027财年第一季度整体经营表现,该公司依托AI算力产业持续高涨的市场需求,实现营收、利润双双创下历史新高,盈利水平维持在行业高位,现金流储备充足,股东回报力度也同步加大。

在业务层面,英伟达完成营收统计口径优化,正式确立数据中心与边缘计算两大核心业务框架,进一步厘清不同应用场景下的增长逻辑。Vera CPU等产品线的落地布局,也为该公司开辟出新的增长空间。

当前,全球AI基础设施建设仍处于扩张周期,Agentic AI、Physical AI等应用不断落地,持续催生海量算力需求。英伟达或将凭借全栈技术布局与完善的产业生态,继续深度绑定头部AI企业与各类行业客户,持续提升推理市场份额。

九龙证券配资提示:文章来自网络,不代表本站观点。

- 上一篇:众合资本 华泰期货:昨日能源板块出现大幅下跌,现阶段多空均需谨慎

- 下一篇:没有了

相关文章

沪深京指数

热点资讯